O tema central deste mês será a repressão financeira, já que o principal objetivo da nossa Carta Mensal é contextualizar o momento econômico para que a tomada de decisão seja assertiva e para que tenhamos uma alocação de ativos eficiente em cada perfil de investidor. Todavia, é importante iniciarmos ressaltando o comportamento dos ativos no mês de novembro: foi, definitivamente, um novembro de céu azul para os investimentos.

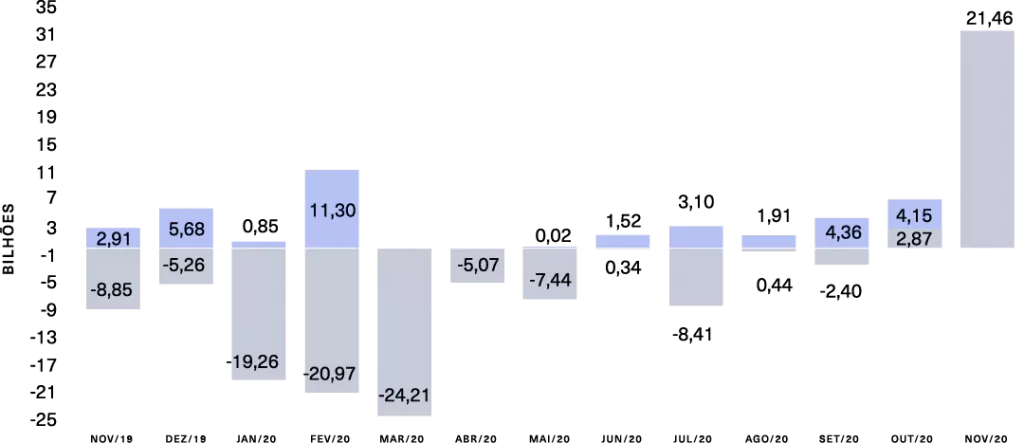

A vitória de Joe Biden e a possibilidade da disponibilização de vacinas já no início do próximo ano (com eficácia acima de 90%) alimentou o bom humor das economias desenvolvidas, aumentando o apetite para o risco, já que uma ampla recuperação das economias é cada vez mais factível. Nem mesmo a segunda onda de Covid-19 na Europa, o alto endividamento do Brasil e o risco fiscal foram suficientes para conter a entrada de dólares na bolsa de valores nacional, com um saldo positivo de R$ 31,462 bilhões.

|

Ibovespa |

+15.90% |

|

Índice de Small caps |

+16.67% |

|

Índice de dividendos |

+14.40% |

|

Nasdaq |

+11.80% |

|

S&P 500 |

+10.76% |

|

Inflação (IPCA) |

+0.81% |

|

Índice de fundos imobiliários (IFIX) |

+1.52% |

|

Índice de pré-fixados (IRFM) |

+0.44% |

|

CDI |

+0.15% |

|

Poupança |

+0.12% |

|

Dólar comercial |

-7.63% |

|

Ouro |

-12.32% |

Parte do conceito de repressão financeira, para os fins que aqui propomos, pode ser interpretado como a manutenção, por parte dos formuladores da política monetária, das taxas básicas de juros abaixo do nível de equilíbrio do mercado. Concedendo os devidos créditos, John Gurley e Edward Shaw, nos anos 60, foram os primeiros a desenvolverem esse conceito, que seria expandido pelos estudos do economista da Universidade de Stanford, Ronald McKinnon, em 1973. A partir da crise de 2008, o termo ganhou popularidade devido à publicação do livro “Desta vez é diferente - Oito séculos de loucura financeira”, de Carmen Reinhart e Kenneth Rogoff, leitura a qual recomendo.

Sem mais delongas, Reinhart e Rogoff dissertam que, em um mundo no qual as nações estão extremamente endividadas (exatamente a realidade que vivemos), existem algumas poucas formas de os formuladores de políticas monetárias e fiscais administrarem o super endividamento.

A primeira, mais extrema, seria o calote (não pagamento dos juros e da dívida). E, por questões óbvias, os países não a consideram com frequência, já que ela retira toda e qualquer credibilidade de uma economia – embora os países emergentes flertem com essa possibilidade mais corriqueiramente.

Outra forma seria a inflação extremamente alta. Como brasileiros, sabemos que essa medida possui um custo social e político muito alto.

Dentre as opções mais plausíveis, teríamos o consistente crescimento econômico, que necessitaria de um choque de produtividade relevante, como uma grande revolução tecnológica (algo distante no Brasil); e a austeridade fiscal, também difícil de ser implementada, no momento, devido às demandas sociais ocasionadas pela pandemia (como o auxílio governamental) e, historicamente, devido ao perfil perdulário da classe política.

Por fim, existe a possibilidade da repressão financeira, que como dito acima consiste na manutenção, por parte dos formuladores da política monetária, das taxas básicas de juros abaixo do nível de equilíbrio do mercado, unida com inflação moderada, normalmente acima das taxas básicas de juros (SELIC para o caso brasileiro).

Austeridade Fiscal

medidas políticas, econômicas e fiscais adotadas pelo Poder Público para equilibrar a balança entre gastos públicos e arrecadação (redução de déficit fiscal), em especial voltadas para a redução de gastos e investimentos diretos do governo na atividade econômica.

Como é possível perceber, essa última opção é a mais fácil de ser implementada, e penaliza um grupo relativamente mais “favorecido” do estrato social: os poupadores. Com a repressão financeira, haverá uma redução do custo da dívida pública através de taxas nominais baixas e taxas de juros reais negativas (taxa nominal diminuída da inflação moderada), que atuarão reduzindo a relação dívida/PIB, resumindo-se em um imposto velado destinado a quem poupa.

Assim, os autores Reinhart e Rogoff demonstram que essa taxa real negativa é uma forma de transferir riqueza de quem é superavitário para quem é endividado. Em resumo, conforme o próprio Banco Central ressaltou em seu Forward Guidance, viveremos um período em que a renda fixa de alta liquidez e baixíssimo risco não corrigirá os investimentos pela inflação.

Forward Guidance

sinalizações feitas pelo Banco Central sobre as próximas medidas de política monetária que poderão vir a ser tomadas. Indica as intenções do BACEN para o futuro, em especial quanto ao nível da taxa SELIC, no intuito de influenciar as decisões dos agentes econômicos e evitar que sejam surpreendidos.

Após as explanações acima, o natural é nos questionarmos como atuar dentro desse cenário. E, trazendo para o nosso contexto, parafraseando Mark Zuckerberg, é possível afirmar que

“o grande risco é não tomar nenhum risco. Em um mundo que está mudando muito rápido, a única estratégia que é garantia de falha é não tomar riscos.”