O tema da carta deste mês seria outro, com considerações levemente técnicas sobre a diversificação de ativos em um portfólio. Contudo, observando o comportamento de investidores, experientes ou não, que nos procuraram recentemente com intuito de migrarem grande parte do patrimônio, que está em ativos de volatilidade média, para classes de ativos com maior risco e, nem sempre, maior potencial de retorno, considero ser importante o alinhamento do conhecimento quanto aos desdobramentos de apostas unidirecionais e o comportamento por impulso.

Sendo mais específico, existe uma movimentação excessiva e intensa atingindo as ações de empresas de tecnologia listadas na Nasdaq, devido aos altos retornos proporcionados, desde a eclosão da pandemia. Nesse sentido, remeteremos a um período não tão longínquo no qual vivenciamos uma era de exuberância irracional.

O termo “exuberância irracional” foi cunhado pelo ex-presidente do Federal Reserve, Alan Greenspan, em um discurso feito no American Enterprise Institute no ano de 1996.

Em tradução livre, Greenspan disse:

Alan Greenspan

ex-presidente do Federal Reserve

“Claramente, uma baixa inflação sustentada implica em menos incerteza sobre o futuro, e menores prêmios de risco implicam em preços mais altos de ações e outros ativos lucrativos. Podemos ver isso na relação inversa exibida pelos índices preço/lucro e a taxa de inflação do passado. Mas como saber quando a exuberância irracional aumentou indevidamente os valores dos ativos, que então se tornaram sujeitos a contrações inesperadas e prolongadas como ocorreram no Japão na última década?

O discurso foi feito dentro de um contexto no qual as bolsas negociavam em patamares nunca antes vistos na história, com o índice preço/lucro muito acima da média do pós-guerra em um ambiente em que investir em ações, como Roger Lowenstein escreveu no seu artigo “A Common Market: The Public’s Zeal to Invest” no Wall Street Journal”, também em 1996, se tornou um hobby nacional e uma obsessão nacional, sendo a religião do povo.

Então, o que seria a exuberância irracional? Para o objetivo desta carta, trazemos a definição dada pelo professor da Universidade de Yale, Robert J. Shiller, que publicou um livro tendo como título o excerto mais famoso do discurso de Greenspan, que também é título desta carta, em 2000:

Robert J. Shiller

professor da Universidade de Yale.

“A exuberância irracional é a base psicológica de uma bolha especulativa. Eu defino uma bolha especulativa como uma situação em que notícias de aumentos de preços estimulam o entusiasmo dos investidores, que se espalha por contágio psicológico de pessoa a pessoa, ampliando no processo histórias que poderiam justificar os aumentos de preços e trazendo uma classe cada vez maior de investidores que, apesar das dúvidas sobre o valor real de um investimento, são atraídos para ele em parte pela inveja do sucesso de outros e em parte pela empolgação dos jogadores”.

O estouro da bolha das pontocom, empresas de tecnologia ou da internet, em março de 2000.

Nasdaq Composite

índice de ações que replica a performance de praticamente todas as ações listadas na Nasdaq, bolsa de valores americana que tem como foco empresas de alta tecnologia.

Durante a fase de expansão da bolha, o valor de mercado das ações cresceu exponencialmente, e o índice Nasdaq Composite subiu de 1.000 para mais de 5.000 pontos de 1995 a 2000, quando ocorreu o estouro. Neste momento, o índice caiu de 5.048,62 - em 10 de março de 2000 - para 1.139,90 — em 4 de outubro de 2002 — e várias empresas deixaram de existir.

Podemos tirar algumas conclusões relativamente simples do exposto acima, mas que podem prevenir nossos portfólios (patrimônio) de perceberem perdas irreparáveis:

Estamos experimentando um ambiente global de juros reais negativos, altíssima liquidez (pacotes de auxílios e transferências de renda), forte entrada de novos investidores no mercado (financial deepening) e repressão financeira (tratada na carta de outubro de 2020). Estes fatores estão causando distorções nos mercados e são algumas premissas para o estado de exuberância irracional.

Financial Deepening

termo que designa um aumento na provisão de serviços financeiros, seja por uma maior oferta de serviços, seja por um maior e melhor acesso de investidores aos mercados.

Todavia, não acreditamos (ainda) em uma bolha generalizada e, sim, em alguns setores e ativos com valuations excessivos o que já nos sinaliza que a cautela terá que ser maior já que a porta de saída é pequena para todo o mercado se desfazer de posições, eventualmente, perdedoras.

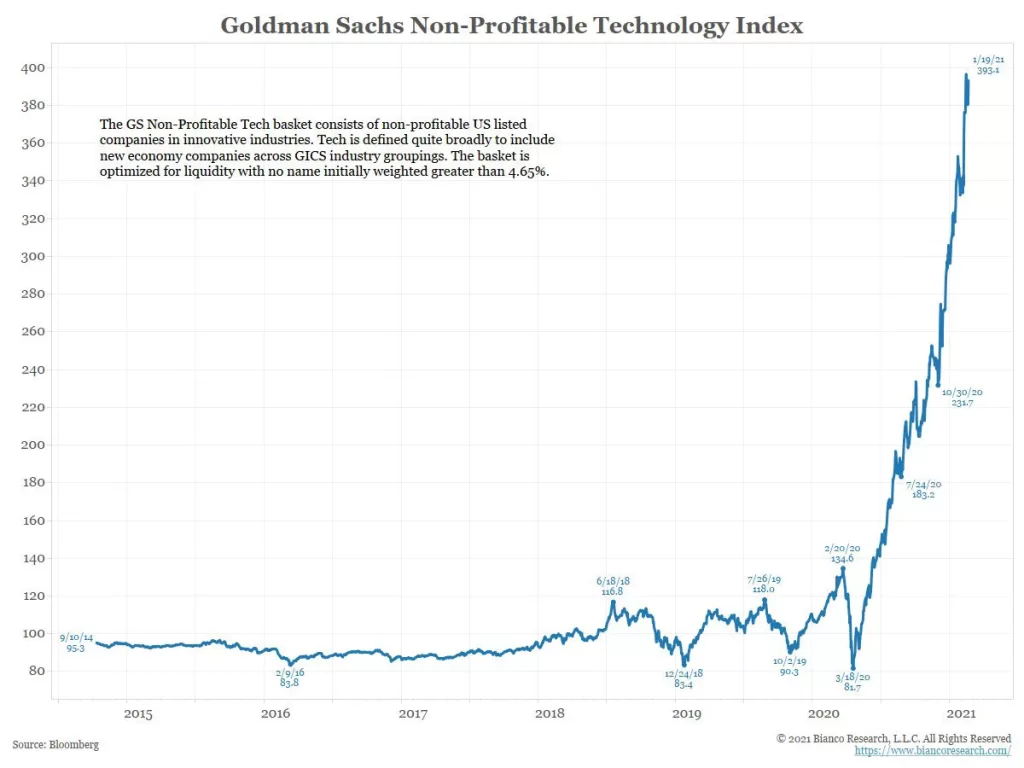

Trazemos, abaixo, um gráfico para ilustrar as informações dispostas acima:

Valuation

termo que se refere aos métodos de avaliação de empresas.

A figura demonstra a oscilação dos preços de um grupo de companhias de tecnologia listadas em bolsas americanas que não geram lucros, ou seja, são deficitárias. Note que desde o vale em 18/03/2020 os preços desses papéis, em conjunto, se valorizaram 381,15%. A imagem já nos gera a impressão de que algo está incongruente.

Dentro de uma expectativa minimamente racional, faz sentido? Ou teremos que criar uma narrativa para justificar esses preços?

Ressalto, assim como fiz em cartas anteriores, que não temos viés pessimista ou somos alarmistas. Pelo contrário, somos otimistas com o mercado de ações (global), para o longo prazo, como instrumento capaz de proteger os nossos recursos contra a depreciação. Contudo, a nossa função precípua é proteger o patrimônio dos investidores, dos que investem conosco ou não. E, em momentos de euforia ou aversão a risco, o contraditório nos ajudará a tomar decisões mais assertivas, corrigindo a nossa jornada ou reafirmando estarmos no caminho certo.