O principal objetivo da Carta Mensal do nosso escritório é informar. Almejamos que os clientes e investidores tenham ciência sobre as possíveis assimetrias do mercado e os eventuais desdobramentos dessas incongruências sobre os portfólios, sejam positivos ou negativos.

NASDAQ

Índice de ações que replica a performance de praticamente todas as ações listadas na Nasdaq, bolsa de valores americana que tem como foco empresas de alta tecnologia.

Em fevereiro de 2021, publicamos a nossa Carta “Exuberância Irracional”, discorrendo sobre uma visível divergência entre preço e valor em ações de empresas de tecnologia listadas na NASDAQ. A base teórica e histórica para explicar este desequilíbrio é o que o ex-presidente do Federal Reserve, Alan Greenspan, chamou de exuberância irracional em um discurso feito no American Enterprise Institute no ano de 1996. Como citamos na edição de fevereiro de 2021:

Alan Greenspan,

ex-presidente do Federal Reserve

“O discurso foi feito dentro de um contexto no qual as bolsas negociavam em patamares nunca antes vistos na história, com o índice preço/lucro muito acima da média do pós-guerra em um ambiente em que investir em ações, como Roger Lowenstein escreveu no seu artigo ‘A Common Market: The Public’s Zeal to Invest’ no Wall Street Journal”, também em 1996, se tornou um hobby nacional e uma obsessão nacional, sendo a religião do povo.”

Um dos principais estudiosos de bolhas especulativas e das finanças comportamentais é o economista Robert Shiller, professor da Universidade de Yale. Segundo o professor:

“A exuberância irracional é a base psicológica de uma bolha especulativa. Eu defino uma bolha especulativa como uma situação em que notícias de aumentos de preços estimulam o entusiasmo dos investidores, que se espalha por contágio psicológico de pessoa a pessoa, ampliando no processo histórias que poderiam justificar os aumentos de preços e trazendo uma classe cada vez maior de investidores que, apesar das dúvidas sobre o valor real de um investimento, são atraídos para ele em parte pela inveja do sucesso de outros e em parte pela empolgação dos jogadores”.

Roger Lowenstein

Jornalista americano e repórter pelo Wall Street Journal

Robert J. Shiller

Professor da Universidade de Yale.

Neste documento, iremos revisitar as considerações feitas, buscando uma compreensão sobre a validade e relevância das informações compartilhadas.

Recapitulando, sabemos que o mundo foi impactado por uma devastadora crise sanitária que custou milhões de vidas e empregos. Para remediar os impactos econômicos ocasionados pelo coronavírus, os governos e bancos centrais lançaram pacotes de auxílios de trilhões de dólares e levaram os juros básicos das economias para os patamares mais baixos da história.

Os remédios macroeconômicos - como todo medicamento - se utilizados de forma prolongada e em quantidades inadequadas podem ocasionar efeitos secundários, ainda que curem a enfermidade principal. No caso concreto, devido à turbidez do cenário, a dosimetria e o tempo de utilização do ferramental macro não foram perfeitos e resultaram em efeitos secundários causadores de distorções nos mercados.

Uma das principais distorções foi a forte migração da liquidez disponibilizada pelas autoridades monetárias para os mercados acionários. A restrição de liberdade e a narrativa otimista sobre a nova revolução tecnológica ocasionada pela pandemia fizeram com que a propensão ao risco aumentasse e que determinados nichos das bolsas de valores ao redor do planeta se tornassem verdadeiros cassinos. Investidores de primeira viagem passaram a investir sem nenhum fundamento, somente à espera de lucros exorbitantes.

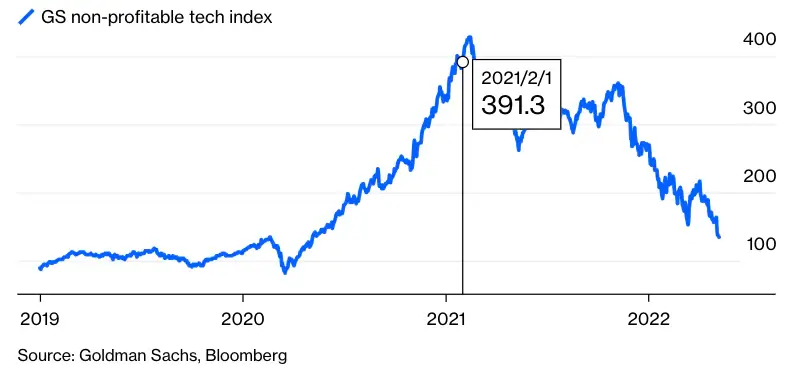

Assim, na Carta “Exuberância Irracional”, postada em 02/02/2021, foi utilizado o gráfico do Goldman Sachs non-profitable technology index para demonstrar a oscilação dos preços de um grupo de companhias de tecnologia listadas em bolsas americanas e que não geram lucros, ou seja, são deficitárias. Quando postamos, este índice estava em 391.3 pontos, com uma valorização acima de 380% em menos de 12 meses.

E o que dissemos sobre aquele momento?

“Estamos experimentando um ambiente global de juros reais negativos, altíssima liquidez (pacotes de auxílios e transferências de renda), forte entrada de novos investidores no mercado (financial deepening) e repressão financeira (tratada na carta de outubro de 2020). Estes fatores estão causando distorções nos mercados e são algumas premissas para o estado de exuberância irracional.”

...”não acreditamos (ainda) em uma bolha generalizada e, sim, em alguns setores e ativos com valuations excessivos o que já nos sinaliza que a cautela terá que ser maior já que a porta de saída é pequena para todo o mercado se desfazer de posições, eventualmente, perdedoras.”

financial deepening

Termo que designa um aumento na provisão de serviços financeiros, seja por uma maior oferta de serviços, seja por um maior e melhor acesso de investidores aos mercados.

Como é possível notar no gráfico acima, os preços continuaram a subir por um período, testando as nossas convicções. Entretanto, a correção logo ocorreu, impactando o patrimônio de todos aqueles investidores que compraram os papéis relacionados a este índice ou semelhantes (inclusive no Brasil) em um momento de euforia.

Assim, vale relembrar:

Diversificação

Estratégia de investimentos que visa a escolha de diversos ativos, de diversas classes diferentes com o objetivo de reduzir o risco da carteira.

Seguimos otimistas com o mercado de ações para o longo prazo, como instrumento capaz de proteger os nossos recursos contra a depreciação. A nossa função precípua é construir e proteger o patrimônio dos investidores no longo prazo e, em momentos de euforia ou aversão a risco, o contraditório nos ajudará a tomar decisões mais assertivas, corrigindo a nossa jornada ou reafirmando estarmos no caminho certo.

Nada nos desviará do nosso propósito!

Referência

https://www.bloomberg.com/opinion/articles/2022-05-10/tech-shares-are-crashing-so-kiss-goodbye-to-your-bonus?leadSource=uverify%20wall